本傑明·富蘭克林 (Benjamin Franklin) 說:「知識的投資帶來最好的回報」

(An investment in knowledge pays the best interest)

我們也一直相信投資教育,獲取知識,子女的人生回報是最好。

我們致力為你提供專業獨立的教育基金投資建議,助子女接受優質的教育

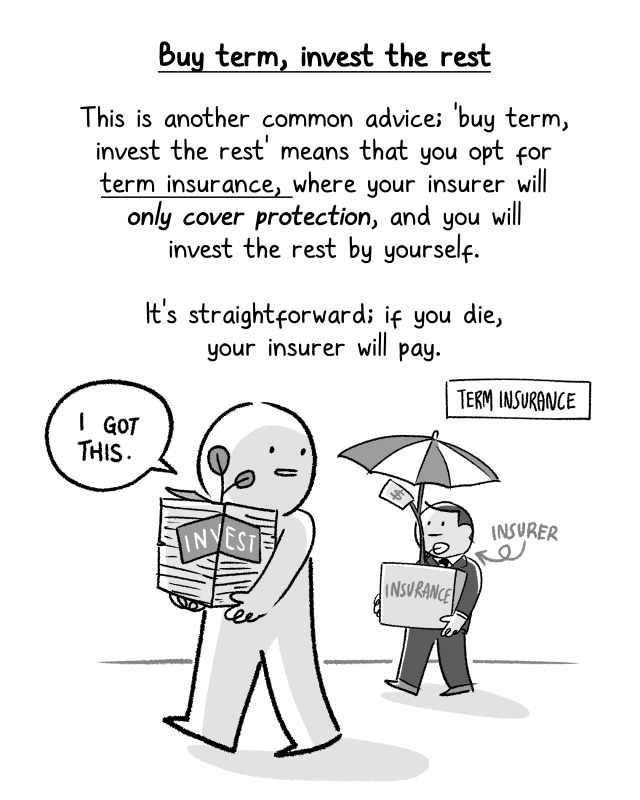

我們運用「差額理財」 策略(buy term, invest the rest) ,投資ETF指數基金+ 定額壽險,對抗學費通脹。

我們透過分開投資和保險,純保險獲得足夠保障後,靈活地運用資金,配置資產投資。

我們採取低成本、簡單透明、多元配置的指數基金投資策略,尋求資產增值,減少犯錯,獲取回報,管理風險,對抗學費通脹。

快些Whatsapp我們 ,預約查詢,送你超市/書券HKD 500和 <<財富的幾何>>,為你計算教育準備金,構建你的投資計畫,創造子女理想的未來。

,預約查詢,送你超市/書券HKD 500和 <<財富的幾何>>,為你計算教育準備金,構建你的投資計畫,創造子女理想的未來。

低成本

保險公司會將分銷成本、佣金和其他投資等多項成本計算入終身壽險的保單金額,更有可能會包含投資管理費在內。

比起購買定期壽險或者個人投資,終身壽險的成本,往往會在不知不覺間提高。

你可以利用購買定期壽險所省下的差額,進行低成本投資,獲取其他可觀的潛在回報。

保持資金流動性

分開投資和保險,有助你降低資金流動性風險,因為你不會被保單鎖死資金,並可自主地調配資金建立投資組合。

在你需要現金周轉時,亦可自由地選擇停止投資或退保,而毋須因嚴苛的退保條款而導致虧損。

靈活年期

終身壽險設有固定保障年期,定期壽險則可以根據個人需要靈活調整並選擇是否續保。

降低收費

投資相連保險或儲蓄保險往往會出現雙重收費的問題。

因為你需要支付保單層面以及基金層面的收費,保單層面可包括保險經紀的佣金、保險公司行政費用等。

最終 所要支付的總成本,很可能比分別購買保險及投資產品的高。

因此,結合投資成份的保險產品,往往無法提供和純粹投資的資產相同的回報。

相反,購買純保險後,再投資低費率的基金,可為你慳得更多。

快些Whatsapp我們,預約查詢,送你超市/書券HKD 500和 <<財富的幾何>>,為你計算教育準備金,構建你的投資計畫,創造子女理想的未來。

我們不是華爾街/銀行/保險/證券/市場人士,

我們遠離收費高和複雜的計劃。

高收費的計劃會每年蠶食你的回報。

巴菲特鼓勵大家閱讀領航集團創辦人約翰. 柏格(Jack Bogle) 的書,柏格建議大家投資低成本的交易所買賣基金 (ETF) / 指數基金。

千萬不要少看1-2%的收費相差,在複利及時間累積的效應下,可以把你的收益大大削減/轉移。

快些Whatsapp我們,預約查詢,送你超市/書券HKD 500和 <<財富的幾何>>,為你計算教育準備金,構建你的投資計畫,創造子女理想的未來。

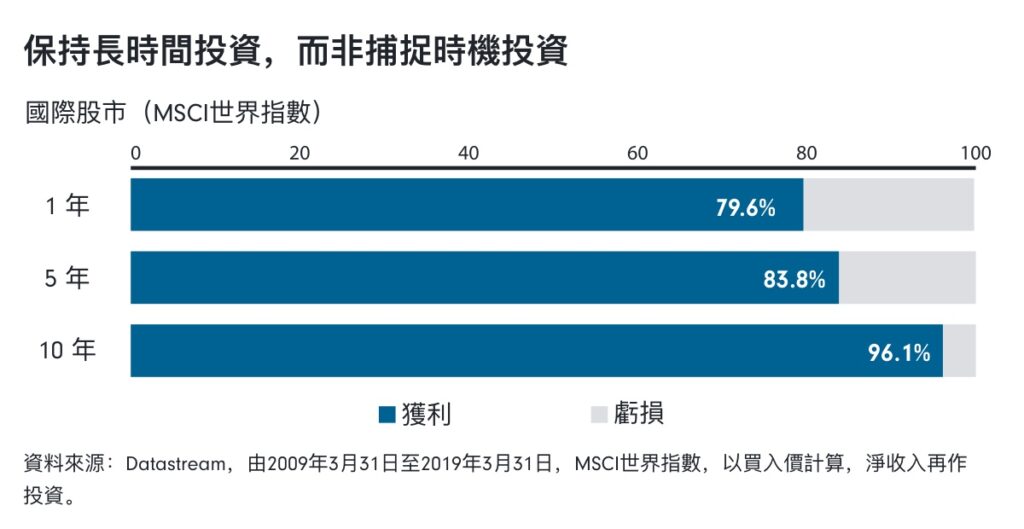

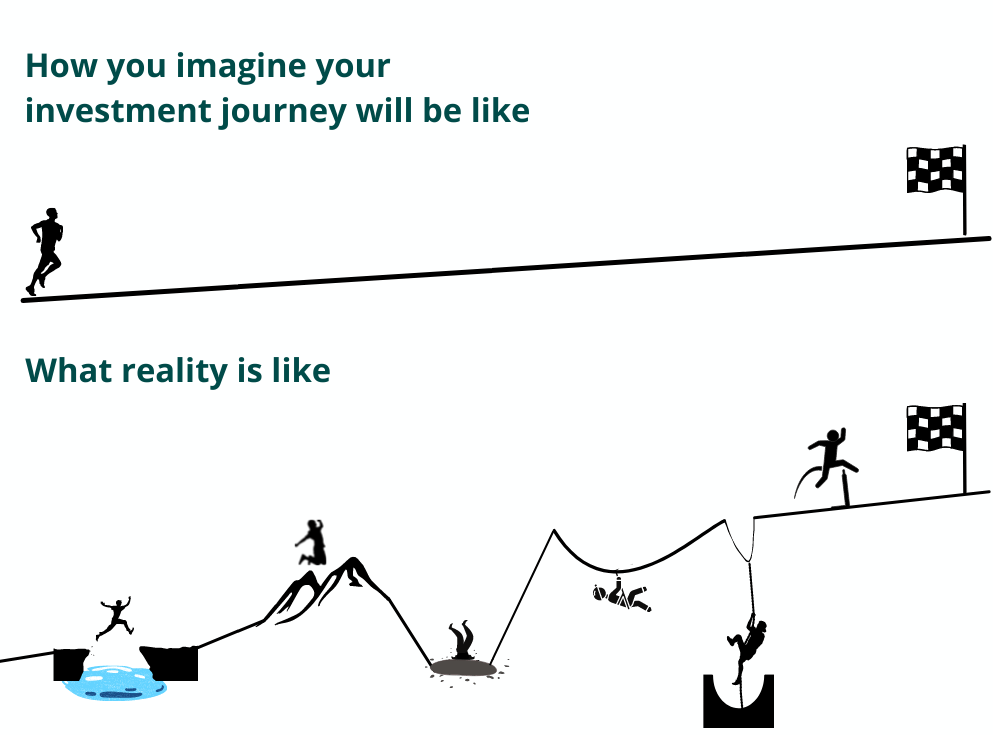

堅持紀律,長線投資,避免被市場的消息影響,衝動作出買賣決定。

減低多次進出市場的額外投資成本如佣金、印花稅、認購費、贖回費、轉換費、買賣差價等。

投資的複息效應,短期並不明顯,必須持之以恆,發揮威力。

越早開始投入,複息效應,越發揮得淋漓盡致。

快些Whatsapp我們,預約查詢,送你超市/書券HKD 500和 <<財富的幾何>>,為你計算教育準備金,構建你的投資計畫,創造子女理想的未來。

我們相信投資的簡約主義,為你開發方案。

我們以教育儲備和對抗生學費通脹為目標。

因應你獨立的教育基金需求,用ETF指數基金 + 定期壽險,平衡風險,獲取回報,儲備教育基金,彌補回報、流動性、保障不足。

快些Whatsapp我們,預約查詢,送你超市/書券HKD 500和 <<財富的幾何>>,為你計算教育準備金,構建你的投資計畫,創造子女理想的未來。

我們是經驗豐富的金融專業人士:我們接受過完整的金融訓練,並獲得金融資格 CFA、FRM、CFP。

我們遇過各種類型的投資者, (從投資外行人到專業人士)目睹香港投資者做出錯誤的投資決策,並在資產配置上表現出強烈的行為偏差。

憑藉超過10年的行業經驗,我們倡導金融知識、減少偏差犯錯、重視資產配置和風險管理,幫助你提高教育基金/投資組合的風險調整後回報。

我們提倡節儉的生活和內心平靜的投資,在投資旅程中和你同在。

我們以清晰高效的方式,助你開始投資之旅,實現財務獨立,為你儲備教育基金,創造子女理想的未來。

快些Whatsapp我們,預約查詢,送你超市/書券HKD 500和 <<財富的幾何>>,為你計算教育準備金,構建你的投資計畫,創造子女理想的未來。

子女入讀大學,看似遙遠……

幫子女儲錢讀書,越早儲蓄,滾存期越長,回報越高,差異很大。

假設為子女 18 歲到英國升讀大學,每年平均回報:6% 儲蓄一筆 $200 萬的教育基金。

於子女剛出世和於他 3 歲時才開始,總儲蓄竟相差 19% 。

快些Whatsapp我們,預約查詢,送你超市/書券HKD 500和 <<財富的幾何>>,為你計算教育準備金,構建你的投資計畫,創造子女理想的未來。

你想子女可以開心成長、愉快學習嗎?

單一考試標準,很有可能抹殺子女的發展、潛能、興趣。

子女不願學習和獨立思考,創造教育失敗。

不是每個同學,都適合背誦操卷的考試模式。

快些Whatsapp我們,預約查詢,送你超市/書券HKD 500和 <<財富的幾何>>,為你計算教育準備金,構建你的投資計畫,創造子女理想的未來。

子女將來的教育路上,可在本地或遠赴外地繼續升讀大學。

相比傳統教育模式,選擇外地留學,會增加經濟負擔。

當你備有充足的教育基金,自可有更優質和更多的選擇。

快些Whatsapp我們,預約查詢,送你超市/書券HKD 500和 <<財富的幾何>>,為你計算教育準備金,構建你的投資計畫,創造子女理想的未來。

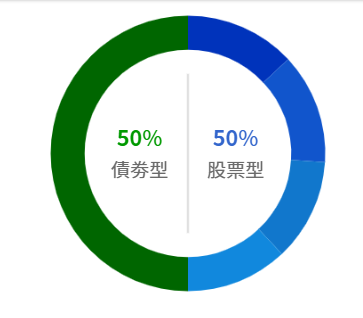

根據個人的財政、風險取態以及投資目標,選擇合適的ETF。

分散投資,多元配置( 行業、地區、股債 ),管理風險,按時檢討資產配置。

快些Whatsapp我們,預約查詢,送你超市/書券HKD 500和 <<財富的幾何>>,為你計算教育準備金,構建你的投資計畫,創造子女理想的未來。